நாம் நினைவு கூருவோமானால், ஜெயலலிதா உள்ளிட்டோர் நான்கு விஷயங்களை செய்யவேண்டி இருந்தது. அவை;

1 அரசு தரப்பு குறிப்பிட்டதை விட அவர்களுக்கு கூடுதல் வருமானம் இருந்ததுஎன்று நிரூபிப்பது

2 அரசு தரப்பு குறிப்பிட்டதை விட அவர்களின் செலவுகள் குறைவாகத்தான் இருந்தது என்று நிரூபிப்பது

3 தொழிலில் ஈட்டப்பட்ட வருமானம் மூலம் அந்தந்த நிறுவனங்கள் சொத்துக்களை வாங்கின என்று நிரூபிப்பது

4 சசிகலா, சுதாகரன், இளவரசி ஆகியோருக்கு ஜெ.,யின் ஆதரவு இல்லாமலே சொத்துக்களை வாங்குவதற்கு போதிய பண பலம் இருந்தது என்றும், ஜெ.,க்கும் வழக்கில் குறிப்பிடப்பட்ட நிறுவனங்களுக்கும் சம்பந்தம் இல்லை என்று, நிரூபிப்பது .

தோட்டங்களில் இருந்து வந்த வருமானத்தை கூட கணக்கில் காட்ட குளறு படி... ஆனால் இந்த தோட்டங்களை வாங்க ஏது பணம் என்று யாராவது கேசு போட்டாங்கன்னா இந்த அம்மா இன்னும் வசமா சிக்கும்....ஒண்ணா ரெண்டா ? எத்தனை தோட்டம்.... இந்த அம்மாவே எங்கப்பன் குதுருக்குள்ள இல்லைன்னு எல்லாத்தையும் நீதிபதி இடம் சொல்லி இருக்கு... இதையே அம்மாவின் வாக்கு மூலமாக வச்சு இந்த தோட்டங்கள் வாங்கியதற்கு ஏது வருமானம்ன்னு கேசு போட போறாய்ங்கப்பா...

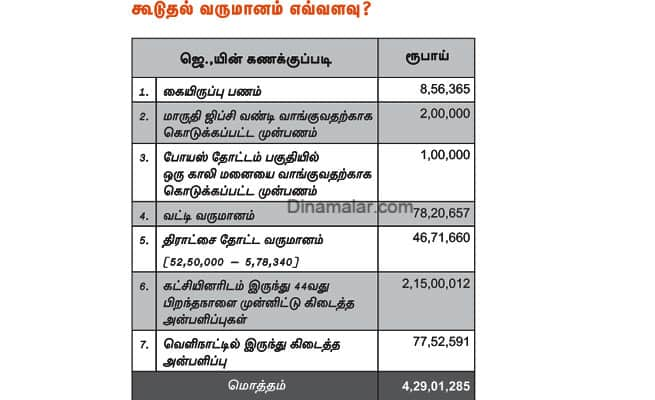

கூடுதல் வருமானம் எவ்வளவு? ஜெ.,யின் கணக்குப்படி , கூடுதலாக, 4.29 கோடி ரூபாயை தனது வருமான கணக்கில் சேர்த்துக் கொள்ளும்படி கோரினார்.

சசிகலாவின் கணக்குப்படி, கூடுதலாக, 19.28 கோடி ரூபாயை தனது தொழில்கள் மூலம் கிடைத்த வருமானமாக கணக்கில் சேர்த்துக் கொள்ளும்படி கோரினார்.

சுதாகரனின் கணக்குப்படி கூடுதலாக, 1.33 கோடி ரூபாயை தனது வருமானமாக கணக்கில் சேர்த்துக் கொள்ளும்படி கோரினார்.

இப்படி, 24.90 கோடி ரூபாய், தங்கள் வருமான கணக்கில் சேர்க்கப்பட வேண்டும் என, குற்றம்சாட்டப்பட்டவர்கள் கோரினர். விசாரணைக்கு உட்பட்ட காலகட்டத்தில், இவர்களது வருமானம், 9.34 கோடி ரூபாய் என, அரசு தரப்பு ஏற்கனவே கணக்கு கொடுத்து இருந்தது. இதோடு, 24.90 கோடி ரூபாயையும் சேர்த்துக்கொண்டால், தங்களது வருமான கணக்கு 34.24 கோடி ரூபாயாகிவிடும் என்பது, குற்றம்சாட்டப்பட்டவர்களின் கணக்கு.

இந்த கோரிக்கைகளை விசாரணைக்கு ஏற்றுக்கொண்ட நீதிமன்றம், இறுதியில்; ஜெயலலிதாவிற்கு, நிதி முதலீடுளுக்கான வட்டியாக - 1.20 லட்சம் ரூபாய், திராட்சை தோட்டத்தில் இருந்து - 4.21 லட்சம் ரூபாய் என, மொத்தம் 5.41 லட்சம் ரூபாயை வருமான கணக்கில் சேர்த்துக்கொள்ள அனுமதித்தது.சசிகலா கோரியதில் இருந்து ஒரு ரூபாயை கூட கணக்கில் சேர்க்க அனுமதிக்கவில்லை. மாறாக, அரசு தரப்பு கணக்கில் அவருக்கு கிடைத்ததாக கூறப்பட்ட 1.57 லட்சம் ரூபாயை குறைத்துக்கொள்ள உத்தரவிட்டது.சுதாகரனுக்கு சூப்பர் டூப்பர் டிவியின் வருமானம் என, கூறப்பட்ட தொகை அனுமதிக்கப்படவில்லை.ஆனால், அவருடைய இண்டோ தோஹா கெமிக்கல்ஸ் நிறுவனத்தின் வாடகை வருமானத்தில் 48.35 லட்சம் ரூபாயை சேர்த்துக்கொள்ள அனுமதித்தது.இளவரசி எந்த கோரிக்கையும் வைக்காவிட்டாலும், அவர் வாகனங்கள் வாடகைக்கு விட்டதன் மூலமாக கிடைத்த வருமானம் என்று அரசு தரப்பு கொடுத்த கணக்கை விசாரித்து, அதில் 6.60 லட்சம் ரூபாய் விடுபட்டதாக கண்டுபிடித்து, அதை அவருடைய வருமானத்தில் சேர்த்துக்கொள்ளும்படி உத்தரவிட்டது.கோரிக்கைகள் ஏற்கப்படாதது ஏன்?வருமானத்தை உயர்த்தி கருதும்படி ஜெ., வைத்த கோரிக்கைகளில் முக்கியமானவை, பிறந்தநாள் அன்பளிப்பு, வெளிநாட்டு அன்பளிப்பு மற்றும் திராட்சை தோட்ட வருமானம்.

*'கடந்த 1992ல், ஜெ.,யின் 44வது பிறந்த நாளை முன்னிட்டு, அவருக்கு, கட்சி தொண்டர்களின் பிறந்தநாள் அன்பளிப்பாக 2.15 கோடி ரூபாயும், வெளிநாட்டில் இருந்து அன்பளிப்பாக 77.52 லட்சம் ரூபாயும் கிடைத்தது. இவற்றுக்கு, முறையான வருமான வரி கட்டடப்பட்டது. அதனால், இந்த தொகைகளை, ஜெ.,யின் வருமானத்தில் சேர்த்துக்கொள்ள வேண்டும்' என, ஜெ., தரப்பு வழக்கறிஞர் வாதிட்டார்.

*இதற்கு ஆதாரமாக கட்சி தொண்டர்கள் சாட்சிகளாக விசாரிக்கப்பட்டதில், கட்சியில் பல்வேறு நிர்வாக பதவிகள் வகித்தவர்கள், தொண்டர்களிடம் இருந்து நிதியை திரட்டி, அதற்கான 'டிடி.,' எடுத்து கட்சி தலைமை அலுவலகத்திற்கோ, ஜெ.,விற்கோ அனுப்பி வைத்தனர் என, தெரியவந்தது.

*குறுக்கு விசாரணையில், கட்சி நிர்வாகிகளாக ஆஜர்படுத்தப்பட்டவர்களிடம் தாங்கள் குறிப்பிட்ட பதவியை வகித்துவந்ததற்கான சான்று ஏதும் இல்லை; இப்படி நிதி திரட்ட கட்சியில் எந்த விதமான தீர்மானமும் போடப்படவில்லை; தொண்டர்களின் பங்களிப்பிற்காக அவர்களுக்கு ரசீது கொடுக்கப்படவில்லை; கட்சி தலைமை அலுவலகத்தில் ஒப்படைக்கப்பட்ட டிடி.,க்கள் பெறப்பட்டதாக எந்த ஒப்புதல் சான்றும் அளிக்கப்படவில்லை என்று தெரியவந்தது.

*ஜெ., தரப்பில் ஷண்முகசுந்தரம் என்ற பட்டய கணக்கர் சாட்சி அளிக்கையில், 'பிறந்தநாள் பரிசாக பெறப்பட்ட 'டிடி.,'க்கள் அனைத்தும் ஜெ.,யின் வங்கி கணக்கில் செலுத்தப்பட்டன. அதற்கான தகுந்த வருமான வரி விவரம் தாக்கல் செய்யப்பட்டு உள்ளது. இது பற்றி சி.பி.ஐ., விசாரிக்க முற்பட்ட போது, அந்த முயற்சியை சென்னை உயர் நீதிமன்றம் தடுத்துவிட்டது' என்றார்.

*ஆனால், குறுக்கு விசாரணையில், இது நடந்த காலகட்டத்தில் இவர் ஜெ.,யின் பட்டய கணக்கர் அல்ல என்று தெரியவந்தது. அதனால், அவருக்கு இந்த விஷயத்தை பற்றி பேச தகுதி இல்லை என, சிறப்பு நீதிமன்றம் உத்தரவிட்டது.

*மேலும், வருமான வரி விவரங்களில் இது பற்றிய தகவல் தாக்கல் செய்யப்பட்டதாக கூறப்பட்டதில், 1987 முதலான வருமான வரி விவரங்களை 1992ல் தான் ஜெ., தாக்கல் செய்தார் என, தெரியவந்தது. அதிலும், அந்த ஆண்டு, தனக்கு கிடைத்த அன்பளிப்புகளை பற்றி அவர் குறிப்பிடவில்லை. ஆனால், அதற்கு முந்தைய ஆண்டிற்கான (1991) சொத்து வரி விவரங்கள் தாக்கல் செய்யப்பட்ட போது, அதில், ஒரு குறிப்பிட்ட வங்கி கணக்கில் தனக்கு சேர்ந்திருந்த பணம், அன்பளிப்பாக பெறப்பட்டது என, குறிப்பிட்டு இருந்தார்.

*ஆனால், இதை விசாரித்த வருமான வரி கமிஷனர், 'அன்பளிப்புகள் பற்றிய விவரங்கள் உரிய ஆண்டுகளில் தெரிவிக்கப்படவில்லை. பல ஆண்டுகளுக்கு பின் தான் தெரிவித்து உள்ளார். அதிலும் 1991 வரை வெறும் நகைகள் மட்டும் தான் அன்பளிப்பாக பெற்றதாக தெரிவித்து உள்ளார். மேலும், அவர் கூறுவதை தவிர, அன்பளிப்பாக பணம் பெற்றதற்கான வேறு எந்த ஆதாரமும் அவரிடம் இல்லை' என்று, தனது அறிக்கையில் குறிப்பிட்டு இருந்தார். அதனால்,

அத்தகைய வருமானத்தை சட்டப்பூர்வமான வருமானமாக ஏற்க மறுத்தார். இது குறித்து, ஜெ., மேல்முறையீடு செய்தது, இந்த வழக்கு விசாரணை யின் போது நிலுவையில் இருந்தது.

இதன் அடிப்படையில் நீதிபதி குன்ஹா அளித்த தீர்ப்பில்:

பிறந்தநாள் அன்பளிப்புகள் சட்டவிரோதமானவை அல்ல, ஆனால் இந்த வழக்கில் குற்றம்சாட்டப்பட்டவர் முதல்வராக பதவியேற்ற பின் இவ்வளவு பெரிய தொகை அன்பளிப்பாக வந்திருப்பது, அந்த நிதியின் ஆதாரத்தை பற்றி சந்தேகத்தை எழுப்புகிறது.மேலும், எதிர் தரப்பு முன்வைக்கும்படி, இப்படி அன்பளிப்புகள் வருவது வழக்கம் என்றால் 1992க்கு பின், ஏன் வரவில்லை?கிடைத்த பணம் அன்பளிப்பு தான் என, எதிர் தரப்பினரின் வாதத்தை நாம் ஏற்றுக்கொண்டாலும், அதை முதல்வராக இருந்த ஜெ., பெற்றுக்கொண்டது சட்டவிரோதமானது தான். இத்தகைய அன்பளிப்புகள் பற்றி உச்ச நீதிமன்றம் தீர்ப்பளிக்கையில், 'அரசு ஊழியர்கள் லஞ்சம் வாங்குவதில் இருந்து தடை செய்யப்பட்டு உள்ள நிலையில், அன்பளிப்புகளை வாங்கிக்கொள்ள அனுமதிக்கப்பட்டால், லஞ்சத்தை அன்பளிப்பாக வாங்கிக்கொள்வார்கள். இந்திய தண்டனை சட்டத்தின் 165வது பிரிவின்படி, குறிப்பிட்ட காரணத்திற்காக (வேலை நடப்பதற்காக) தான் அன்பளிப்பு (லஞ்சம்) பெறப்பட வேண்டும் என்பது அல்ல. குறிப்பிட்ட காரணம் இல்லாமல் பெறப்படும் அன்பளிப்புகளும் தடை செய்யப்பட்டவை. ஏனெனில், அவை, அன்பளிப்பு கொடுத்தவருக்கு சாதகமாக, அரசு ஊழியரை செயல்பட செய்யும்' என்று குறிப்பிட்டு உள்ளது.அதனால், அன்பளிப்பு மூலம் பெறப்பட்ட பணத்தை சட்டப்பூர்வமான வருமானமாக கருத முடியாது.இவ்வாறு, நீதிபதி குன்ஹா தீர்ப்பளித்தார்.

*விசாரணைக்கு உட்பட்ட காலகட்டத்தில், ஐதராபாத்தில், ஜே.டி.மெட்லா என்ற கிராமத்தில், 14.5 ஏக்கர் பரப்பளவில், தனக்கு சொந்தமான திராட்சை தோட்டத்தில் இருந்து, 52.5 லட்சம் ரூபாய் வருமானம் கிடைத்ததாக ஜெ., தெரிவித்தார். அரசு தரப்பினர் இந்த வருமானம் வெறும் 5.78 லட்சம் தான் என, தெரிவித்தனர்.

*இந்த வருமானம் குறித்து ஜெ., தாக்கல் செய்து இருந்த வருமான வரி விவரங்களிலும் பல பிரச்னைகள் இருந்தன. குறிப்பாக, தனது திராட்சை தோட்ட வருமானம் இவ்வளவு என, ஜெ., குறிப்பிட்டாரே தவிர அதற்கான ஆவணங்கள் எதையும் அவர் கொடுக்கவில்லை. தோட்டத்தின் கணக்குகள் குறித்து எந்த பதிவேடும் பராமரிக்கப்படுவதில்லை என்றும் வருமான வரி துறையிடம் அவர் தெரிவித்துவிட்டார்.

*அதனால், வருமான வரி துறை சார்பில் இந்த தோட்டம் குறித்து, பல்வேறு காலகட்டங்களில், கள ஆய்வுகள் நடத்தப்பட்டு அவற்றின் அடிப்படையில் வருமான வரி தீர்ப்பாயம் உத்தரவிட்டு உள்ளது.

*தீர்ப்பாய உத்தரவுகளின் படி, திராட்சை தோட்டம் மூலம் கிடைத்த வருமானம் கணக்கிடப்பட வேண்டும் என, ஜெ., தரப்பினர் வாதிட்டனர். ஆனால், வருமான வரி துறை ஆய்வுகளில், தோட்டத்தின் மொத்த பரப்பளவு முதல், சாகுபடி பரப்பளவு வரை பல்வேறு வேறுபாடுகளும், குளறுபடிகளும் உள்ளதை சுட்டிக்காட்டி நீதிபதி குன்ஹா அவற்றை ஏற்க மறுத்தார். மேலும், வருமான வரி தீர்ப்பாயங்களின் முடிவுகள் குற்றவியல் நீதிமன்றங்களை கட்டுப்படுத்தாது எனவும் தெரிவித்தார் (மேலும் விவரங்களுக்கு, தகவல் பெட்டியை பார்க்கவும்).

*அதனால், வருமான வரி ஆய்வு அறிக்கைகளில் பொதுவாக இருந்த ஒரு சில கருத்துக்களின் படி, திராட்சை தோட்டத்தின் வருமானத்தை நீதிபதி குன்ஹா நிர்ணயித்து உள்ளார். அவருடைய கணக்குப்படி, மொத்த பரப்பளவான 14.5 ஏக்கரில், 10 ஏக்கரில் திராட்சை சாகுபடி நடந்தது; அதில் ஒரு ஏக்கருக்கு ஒரு ஆண்டுக்கு 20 ஆயிரம் ரூபாய் வருமானமாக கிடைத்ததாக கருதி; விசாரணைக்கு உட்பட்ட காலகட்டத்தில், மொத்த திராட்சை தோட்ட வருமானம் 10 லட்சம் ரூபாய்.

*போதிய ஆவணங்கள் இல்லாத நிலை தான் ஜெ., உள்ளிட்டோரின் மற்ற கணக்கு வழக்குகளிலும் பிரதான அம்சமாக உள்ளது. இதனாலேயே,பல்வேறு சாட்சிகள் விசாரிக்கப்பட வேண்டியகட்டாயமும், கால தாமதமும் ஏற்பட்டது என்பது குறிப்பிடத்தக்கது.சொந்த தொழில்கள் மூலம் தனக்கு, தனிப்பட்ட வருமானம் இருப்பதாக காட்டுவதில் சசிகலா முனைப்பாக இருந்தார். இருப்பினும், அத்தகைய வருமானமாக கூறப்பட்டதில் எதுவும் ஏற்றுக்கொள்ளப்படவில்லை.விசாரணைக்கு உட்பட்ட காலகட்டத்தில் தொடங்கப்பட்ட தொழில்கள் குறித்து, விரிவாக, வேறு ஒரு பாகத்தில் பார்க்கலாம். இந்த கட்டுரையில், இந்த தொழில்களில் மிக முக்கியமானதாக, குற்றம்சாட்டப்பட்டு உள்ளவர்களாலும், நீதிமன்றத்தாலும் கருதப்படும் 'நமது எம்.ஜி.ஆர்' இதழின் மூலம் பெறப்பட்டதாக கூறப்படும் 14.01 கோடி ரூபாய்க்கான கணக்கும், அது குறித்த தீர்ப்பையும் மட்டும் பார்ப்போம். இதற்கு காட்டப்பட்ட கணக்கு, மற்ற தொழில்களுக்கு காட்டப்பட்ட கணக்கிற்கு ஒரு பதம்.

எதிர் தரப்பின் வாதப்படி:

ஜெயா பப்ளிகேஷன்ஸ் என்ற நிறுவனத்தை ஜெ., மற்றும் சசிகலா தொடங்கினர். இதன் மூலம் அ.தி.மு.க., கட்சி இதழான 'நமது எம்.ஜி.ஆர்' நடத்தப்பட்டது. இந்த இதழின் பிரதிகளை சந்தாதாரர்கள் பெற, வைப்பு நிதி திட்டம் தொடங்கப்பட்டது. அதன்படி, ஒரு சந்தாதாரர் 3,000 ரூபாய் வைப்பு நிதியாக கொடுத்தால், அதற்கு, அவர் வாழ்நாள் முழுவதும் அல்லது வைப்பு நிதியை அவர் திரும்பப் பெற விரும்பும் வரை, தினமும் ஒரு பிரதி அவருக்கு அனுப்பப்படும். அதாவது, வைப்பு நிதியில் வரும் வட்டிக்கு பகரமாக, இதழின் பிரதி கொடுக்கப்பட்டது.இதில் 9,000 சந்தாதாரர்கள் சேர்ந்து, பெரும்பாலானோர், 12-18 ஆயிரம் ரூபாய் வைப்பு நிதியாக கொடுத்தனர். அதன் மூலம் 15.05 கோடி ரூபாய் வருமானமாக கிடைத்தது. இதில், விசாரணைக்கு உட்பட்ட காலகட்டத்திற்கு முன்பே 13.54 கோடி கிடைத்தது. அந்த காலகட்டத்தின் தொடக்கத்தில், 13.89 கோடி ரூபாய் வைப்பு நிதியாக இருந்தது. அந்த காலகட்டத்தின் நடப்பாண்டுகளில் 14.01 கோடி ரூபாய் நிறுவனத்திடம் நிதியாக இருந்தது. ஆனால், இது ஜெ., உள்ளிட்டோர் தரப்பின் சொத்து பட்டியலில் சேர்க்கப்படவில்லை, என்று நீதிமன்றத்தில் தெரிவித்தனர்.

இதை உறுதிப்படுத்துவதற்காக, எதிர் தரப்பின் சார்பில் 31 சாட்சிகள் விசாரிக்கப்பட்டனர். இவர்களில் பெரும்பாலானோர் அ.தி.மு.க., கட்சிக்காரர்கள். அது தவிர, இந்த வைப்பு நிதி திட்டம் தொடர்பான வருமான வரி துறையின் சிறப்பு தணிக்கை அறிக்கை, வருமான வரி ஆணையரின் உத்தரவுகள் உள்ளிட்ட சில வருமான வரி தொடர்பான ஆவணங்களை சமர்ப்பித்தனர்.ஆனால், குற்றவியல் விசாரணையில் வருமான வரி ஆவணங்களை உறுதியான ஆதாரமாக ஏற்க முடியாது (தகவல் பெட்டியை பார்க்கவும்) என்பதாலும், ஜெயா பப்ளிகேஷன்ஸ் நிறுவனத்தின் வருமான விவரங்கள் 1996க்கு பின் தான் வருமான வரி துறையிடம் தாக்கல் செய்யப்பட்டது என்பதாலும், அவற்றை ஏற்க நீதிபதி குன்ஹா மறுத்துவிட்டார்.சாட்சிகள் விசாரணையில் அனைத்து சாட்சிகளும் ஒரே மாதிரியான வாக்குமூலத்தை கொடுத்துள்ளனர் என, அவர் குறிப்பிட்டு உள்ளார். விசாரணையின் போது, வைப்பு நிதி திட்டத்திற்கான விண்ணப்பங்கள், நிதி பெறப்பட்டதற்கான ரசீதுகள் கொடுக்கப்பட்டதாகவும் சாட்சிகள் தெரிவித்தனர். ஆனால், யாருமே, ரசீதுகளை நீதிமன்றத்தில் காட்டவில்லை. சில விண்ணப்பங்களில் அவை பெறப்பட்டதற்கான அடையாள சான்று வைக்கப்படவே இல்லை.மேலும், இத்தகைய திட்டம் அறிவிக்கப்பட்டதற்கான விளம்பரமோ, அந்த நிறுவனத்தின் லாப-நஷ்ட கணக்கோ (வைப்பு நிதி வாங்கும் நிறுவனங்கள், தங்கள் லாப-நஷ்ட கணக்கை வெளியிடுவது வழக்கம்) 'நமது எம்.ஜி.ஆர்' இதழில் வெளியிடப்படவில்லை என்று, அவர்கள் குறுக்கு விசாரணையின் போது தெரிவித்தனர். இதற்கான ஆதாரங்களை, குற்றம்சாட்டப்பட்டவர்களும், நீதிமன்றத்தில் கொடுக்கவில்லை.

இத்தகய விசாரணைக்கு பின், இது குறித்து, நீதிபதி குன்ஹா தீர்ப்பளிக்கையில்;

*வருமான வரி துறை விசாரணையின் போதே ஜெ., மற்றும் சசிகலா, இந்த திட்டம் குறித்த ஆவணங்கள் எதையும் கொடுக்கவில்லை. மேலும், வருமான வரி துறை 'நமது எம்.ஜி.ஆர்' கணக்கு புத்தகங்களை பறிமுதல் செய்த போது, அதிலும் இந்த திட்டத்திற்கான வரவுகள் குறித்த குறிப்புகள் இல்லை

*ஜெ., மற்றும் சசிகலா இந்த திட்டம் குறித்த ஒரு கதையை 1998ல், தங்கள் மீது குற்றப்பத்திரிகை தாக்கல் ஆன பிறகு, வருமான வரி தாக்கல் செய்யும் போது உருவாக்கி இருக்கின்றனர்

*2001 வரையில் கூட, வருமான வரி துறையிடம், இந்த திட்டத்திற்காக பெறப்பட்ட விண்ணப்பங்கள், ரசீது நகல்கள் தொலைந்துவிட்டன எனவும், அது குறித்து போலீசில் புகார் கொடுக்கப்பட்டு உள்ளது என்றும் தெரிவித்து வந்தனர். ஆனால், ஆச்சரியப்படுத்தும் விதமாக 2012ல், அவர்களே வருமான வரி துறையில் இருந்து பெறப்பட்டதாக, 'தொலைந்த' ஆவணங்களின் அசல்களை சமர்ப்பித்து உள்ளனர்

*சமர்ப்பிக்கப்பட்ட அந்த ஆவணங்களை பார்க்கையிலேயே, அவை சமீபத்தில் உருவாக்கப்பட்டவை என்று தெரிந்துவிடுகிறது. பழைய ஆவணங்களைப்போல், அவை தோற்றமளிக்க வேண்டும் என்பதற்காக அந்த தாள்களுக்கு புகை போடப்பட்டு உள்ளது அல்லது வெயிலில் வைக்கப்பட்டு உள்ளன. ஆனால், அவற்றில் எழுதப்பட்டுள்ள எழுத்துக்கள் புதிததாக தோற்றமளிக்கின்றன. மேலும், அவற்றில் ரசீது எண்கள் உள்ளிட்ட அடிப்படை தகவல்கள் இல்லை. இத்தகைய விஷயங்களும் இந்த ஆவணங்கள் போலியானவை என்று நிரூபிக்கின்றன.

*இந்த நிறுவனத்திற்கு, ஊழியர் வருகை பதிவேடு, விளம்பர கணக்கு புத்தகம் மற்றும் இதர கணக்கு புத்தகங்கள் இல்லை என்று தெரிந்து கொண்டே, அவற்றை பார்க்க அனுமதி கோரி, ஜெ., சசிகலா, நீதிமன்றத்தில் விண்ணப்பம் செய்தனர்.

*பொது மக்களிடம் இருந்து இத்தகைய வைப்பு நிதி பெறுவதற்கு, இந்த நிறுவனம் நிதி நிறுவனமாக பதிவு செய்யப்படவில்லை

*'நமது எம்.ஜி.ஆர்' வைப்பு நிதி திட்டம் மூலம் பெறப்பட்டதாக கூறப்படும் தொகை, அசையா சொத்துக்களை வாங்க பயன்படுத்தப்பட்டதாக குற்றம்சாட்டப்பட்டவர்கள் தெரிவிக்கின்றனர். ஆனால், வங்கி கணக்குளை கவனித்தால், இந்த நிறுவனத்தின் கணக்கில் இருந்து குற்றம்சாட்டப்பட்டவர்களுக்கு சொந்தமான பல்வேறு நிறுவனங்களுக்கு பணம் அனுப்பப்பட்டு உள்ளது. (இத்தகய நிறுவன பண பரிமாற்றம் இந்த வழக்கில் அடிக்கடி வரும் ஒரு அம்சம். இதுவும், குற்றத்தை கண்டறிவதற்கு ஒரு முக்கிய ஆதாரமாக இருந்து உள்ளது.)

* இதற்கான எதிர் தரப்பு சாட்சியாக ஆஜரான பட்டய கணக்கர், இந்த விஷயத்தை பற்றி பேசுவதற்கு தகுதி இல்லாதவர். ஏனெனில், வழக்கிற்கு உட்பட்ட காலகட்டத்தில், அவருக்கும் இந்த நிறுவனங்களுக்கும் சம்பந்தமே கிடையாது.என்று, கூறி, 'நமது எம்.ஜி.ஆர்' வைப்பு நிதி திட்டம் மூலம் பெறப்பட்டதாக கூறப்பட்ட தொகையை வருமானத்தில் சேர்க்க இயலாது என, நீதிபதி குன்ஹா தீர்ப்பளித்தார்.

விசாரணைக்கு உட்பட்ட காலக்டட்த்தில், புதிதாக தொடங்கப்பட்ட அனைத்து நிறுவனங்களிலும் சுதாகரன் பங்கு வகித்தாலும். அவர், சூப்பர் டூப்பர் டிவி நிறுவனத்திற்கான வருமானத்தை மட்டும் தான் சேர்க்கும்படி கோரினார்.தனது தீர்ப்பில், நீதிபதி குன்ஹா, நிறுவனங்கள் பற்றி கூறும்போது, இந்த நிறுவனத்தில் மட்டும் தான் தொழில் செய்து வருமானம் பெறப்பட்டதற்கான முகாந்திரம் உள்ளது என்று, குறிப்பிட்டு உள்ளார். அதனாலேயே, சுதாரகரன், இதற்கான கோரிக்கையை மட்டும் வைத்ததாக தோற்றம் ஏற்படுகிறது.

இந்த நிறுவனம் குறித்த முக்கிய அம்சங்கள்;

* கேபிள் டிவி ஆப்பரேட்டர்களுக்கு இயந்திரங்களை விற்பதும், வாடகைக்கு விடுவதும் இந்த நிறுவனத்தின் தொழிலாக இருந்ததாக சுதாகரனின் வழக்கறிஞர் தெரிவித்து உள்ளார்.

* சூப்பர் டூப்பர் டிவி என்ற பெயரில் இரண்டு நிறுவனங்கள் தொடங்கப்பட்டன. முதலில் தொடங்கப்பட்ட நிறுவனத்தில், சுதாகரன் மட்டுமே உரிமையாளராக இருந்தார். பின்பு, இந்த பெயரில் குறுகிய வட்ட தொழிலிணையமாக ஒரு நிறுவனம் பதிவு செய்யப்பட்டது, அதில் சசிகலாவும் பங்குதாரராக இருந்தார்.

* சசிகலாவுடன் இணைந்து தொடங்கப்பட்ட நிறுவனத்தின் மூலம், வைப்பு நிதி திட்டம் ஒன்று அறிமுகப்படுத்தப்பட்டது. அதன்படி, கேபிள் ஆப்பரேட்டர்களிடம், இயந்திரங்கள் வழங்குவதற்காக, தலா 5,000 ரூபாய் வைப்பு நிதியாக, அது திருப்பிக்கொடுக்கப்படாது என்ற அடிப்படையில், வசூலிக்கப்பட்டது. இதன் மூலம் இந்த நிறுவனம், விசாரணைக்கு உட்பட்ட காலகட்டத்தில், 1.06 கோடி ரூபாய் வருமானம் ஈட்டியது என்றும்; இயந்திரங்களை வாடகை்கு விடுவதன் மூலம் 11.18 லட்சம் ரூபாய் ஈட்டியது என்றும் சுதாகரன், நீதிமன்றத்தில் தெரிவித்தார்.

* இந்த நிதி அசையா சொத்துக்களை வாங்க பயன்பட்டதாகவும் தெரிவிக்கப்பட்டது.

இது குறித்து ஆய்வு செய்து, நீதிபதி குன்ஹா அளித்த தீர்ப்பில்;

* கடந்த 1994ன், கேபிள் டிவி நெட்வர்க் விதிகளின் படி, திருப்பிக்கொடுக்கும் அடிப்படையில் தான் வைப்பு நிதி பெறப்பட வேண்டும்.

* வைப்பு நிதி தவிர, இந்த நிறுவனத்திற்கு, வேறு எந்த நிதி ஆதாரமும் இருந்ததாக தெரியவில்லை. அப்படியானால், அவர் கேபிள் ஆப்பரேட்டர்களுக்கு கொடுத்ததாக கூறப்படும் இயந்திரங்கள், இந்த நிதியின் மூலம் தான் வாங்கப்பட்டு இருக்க வேண்டும். அந்த இயந்திரங்களின் விலை 5,000 ரூபாய்க்கும் குறைவாக இருந்திருந்தால், இவரிடம் வைப்பு நிதி கொடுக்க வேண்டிய சூழல் கேபிள் ஆப்பரேட்டர்களுக்கு இருந்திருக்காது. அதனால், அந்த இயந்திரங்களின் விலை 5,000 ரூபாய்க்கு மேல் இருந்திருக்க வேண்டும்.

* இந்த கணக்கின் படி, அவர் வைப்பு நிதி அனைத்தையும் தொழிலில் செலவு செய்தார் என்று தான் கருத வேண்டும். அதனால், அசையா சொத்துக்களை வாங்க இந்த நிதி பயன்பட்டு இருக்க முடியாது.

* மேலும், வருமான வரி விவரங்களை தாக்கல் செய்யும் போது, அவரே, இந்த நிறுவனத்தின் மூலம் வருமானம் ஏதும் இல்லை (1996-97) என்று தெரிவித்து உள்ளார்.

* நிலை இப்படி இருக்க, இந்த நிறுவனத்தின் வங்கி கணக்கில், பல லட்சம் ரூபாய் அடிக்கடி செலுத்தப்பட்டது என்பது, இந்தியன் வங்கி பதிவேட்டில் இருந்தும், அந்த வங்கியின் முதன்மை நிர்வாகியின் சாட்சியில் இருந்தும் புலப்படுகிறது. இப்படி 86.61 லட்சம் ரூபாய் இந்த வங்கி கணக்கில் செலுத்தப்பட்டு உள்ளது. இதில் பெரும்பாலானவை ராம் விஜயன் (ஜெ., வீட்டில் பணிபுரிந்து வந்தவர்) என்பவரால் செலுத்தப்பட்டு உள்ளன என்பது, ரசீதுகளில் இருந்து தெரிகிறது.

* இத்தகய காரணங்களால், சூப்பர் டூப்பர் டிவியில் சம்பாதிக்கப்பட்ட வருமானம் சொத்துக்களை வாங்க பயன்பட்டது என, ஏற்க முடியாது.

என்று, நீதிபதி குன்ஹா தீர்ப்பளித்தார்.

வருமான வரி துறை ஆதாரங்களை எதிர் தரப்பு வழக்கறிஞர்கள் முன்வைத்த போது; அவை கால தாமதமான வருமான வரி விவர தாக்கல்கள், அவற்றுக்கான அடிப்படை ஆதாரங்கள் இல்லை உள்ளிட்ட காரணங்களை கூறி, சிறப்பு நீதிமன்றம் அவற்றை ஏற்க மறுத்தது.அதை எதிர்த்து, 'ஆதாரங்கள் சட்டத்தின் 13ம் மற்றும் 35ம் பிரிவின் படி, எந்த ஒரு அரசு பதிவேட்டிலும், ஒரு அரசு அதிகாரியால் ஒரு விஷயம், உண்மை என கருதப்பட்டு குறிப்பிடப்பட்டு இருந்தாலும், அதை உண்மையான ஆதாரமாக ஏற்க வேண்டும் எனவும்; அதனால், எதிர் தரப்பினர், வருமான வரி ஆணைய உத்தரவுகளின் படி கோரும் உரிமைகளில் எந்த குழப்பமும் இல்லை என்றும்' எதிர் தரப்பு வழக்கறிஞர்கள் வாதிட்டனர்.இதற்கு பதிலளித்த நீதிபதி குன்ஹா, ஆதாரங்கள் சட்டத்தை பற்றி ஆராயப்பட்டு உள்ள ஒரு உச்ச நீதிமன்ற தீர்ப்பில், 'எந்ததெந்த தீர்ப்புகள் எதிர்வினை எழுப்பக்கூடிய அனைத்து தரப்பினரையும்விசாரித்து கொடுக்கப்படவில்லையோ அவற்றை ஆதாரங்களாக ஏற்றுக்கொள்ள முடியாது. அந்த வழக்கின் விவரங்கள் பற்றி அறிந்து கொள்வதற்கு வேண்டுமானால், அத்தகய தீர்ப்புகளை பயன்படுத்திக்கொள்ளலாம்' என்று குறிப்பிடப்பட்டு உள்ளதாக தெரிவித்தார்.இதன் பொருள் என்ன? ஒரு வழக்கிலும், அந்த வழக்கில் சம்பதம் உள்ளவர்கள் அல்லது சம்பந்தப்படக் கூடியவர்கள் அனைவரையும் விசாரித்து தீர்ப்பு அளிக்கப்பட்டால் அது 'இன்டர் பார்டெஸ்' தீர்ப்பாக கருதப்படுகிறது. அதாவது, சம்பந்தப்படக் கூடியவர்கள் அனைவரும் விசாரிக்கப்பட்டு விட்டனர், வழக்கு விசாரணைக்கு தேவையான அனைத்து கருத்துக்களும் பதிவாகிவிட்டன. இதனால், இதில் மேலும் எதிர்வினை எழுப்ப எந்த தரப்பும் இல்லை. அதனால், அது 'இன்டர் பார்டெஸ்' தீர்ப்பு அல்லது எதிர்வினைக்கு இடமில்லாத தீர்ப்பாக கருதப்படுகிறது.வருமான வரி தீர்ப்பாய தீர்ப்புகளை பொருத்தவரை, அவை, எதிர்வினைக்கு இடமில்லாத தீர்ப்புகள் அல்ல. ஜெ., விஷயத்தை தாரணமாக எடுத்துக்கொண்டோமானால், தன் பிரச்னையை முன்வைத்து, ஜெ., தன்னிச்சையாக தீர்ப்பாயத்தை அணுகி உள்ளார். அவருடைய தரப்பு விசாரிக்கப்பட்டு, தீர்ப்பளிக்கப்பட்டு உள்ளது. ஆனால், இதில் அரசின் வேறு துறைகள் - சி.பி.ஐ., விஜிலன்ஸ்,நிறுவனங்கள் துறை, வணிக வரி துறைஉள்ளிட்டவை - சம்பந்தப்படக் கூடும். அவைவிசாரிக்கப்படாத தால், தீர்ப்பாயம் வழங்கும் தீர்ப்பு குறித்து, அந்த துறைகளால் எதிர்வினை எழுப்பக்கூடும்.அதே போல், 'வருமான வரி தீர்ப்பாயத்தின்உத்தரவுகளை, குற்றவியல் நீதிமன்றம் ஆதாரமாக ஏற்றுக்கொள்ள வேண்டிய அவசியம் இல்லை' என்ற, உச்ச நீதிமன்ற கருத்துக்களையும் மேற்கோள் காட்டி, நீதிபதி குன்ஹா, எதிர் தரப்பினரின் கருத்தை ஏற்க மறுத்துவிட்டார். dinamalar.com

1 அரசு தரப்பு குறிப்பிட்டதை விட அவர்களுக்கு கூடுதல் வருமானம் இருந்ததுஎன்று நிரூபிப்பது

2 அரசு தரப்பு குறிப்பிட்டதை விட அவர்களின் செலவுகள் குறைவாகத்தான் இருந்தது என்று நிரூபிப்பது

3 தொழிலில் ஈட்டப்பட்ட வருமானம் மூலம் அந்தந்த நிறுவனங்கள் சொத்துக்களை வாங்கின என்று நிரூபிப்பது

4 சசிகலா, சுதாகரன், இளவரசி ஆகியோருக்கு ஜெ.,யின் ஆதரவு இல்லாமலே சொத்துக்களை வாங்குவதற்கு போதிய பண பலம் இருந்தது என்றும், ஜெ.,க்கும் வழக்கில் குறிப்பிடப்பட்ட நிறுவனங்களுக்கும் சம்பந்தம் இல்லை என்று, நிரூபிப்பது .

தோட்டங்களில் இருந்து வந்த வருமானத்தை கூட கணக்கில் காட்ட குளறு படி... ஆனால் இந்த தோட்டங்களை வாங்க ஏது பணம் என்று யாராவது கேசு போட்டாங்கன்னா இந்த அம்மா இன்னும் வசமா சிக்கும்....ஒண்ணா ரெண்டா ? எத்தனை தோட்டம்.... இந்த அம்மாவே எங்கப்பன் குதுருக்குள்ள இல்லைன்னு எல்லாத்தையும் நீதிபதி இடம் சொல்லி இருக்கு... இதையே அம்மாவின் வாக்கு மூலமாக வச்சு இந்த தோட்டங்கள் வாங்கியதற்கு ஏது வருமானம்ன்னு கேசு போட போறாய்ங்கப்பா...

கூடுதல் வருமானம் எவ்வளவு? ஜெ.,யின் கணக்குப்படி , கூடுதலாக, 4.29 கோடி ரூபாயை தனது வருமான கணக்கில் சேர்த்துக் கொள்ளும்படி கோரினார்.

சசிகலாவின் கணக்குப்படி, கூடுதலாக, 19.28 கோடி ரூபாயை தனது தொழில்கள் மூலம் கிடைத்த வருமானமாக கணக்கில் சேர்த்துக் கொள்ளும்படி கோரினார்.

சுதாகரனின் கணக்குப்படி கூடுதலாக, 1.33 கோடி ரூபாயை தனது வருமானமாக கணக்கில் சேர்த்துக் கொள்ளும்படி கோரினார்.

இப்படி, 24.90 கோடி ரூபாய், தங்கள் வருமான கணக்கில் சேர்க்கப்பட வேண்டும் என, குற்றம்சாட்டப்பட்டவர்கள் கோரினர். விசாரணைக்கு உட்பட்ட காலகட்டத்தில், இவர்களது வருமானம், 9.34 கோடி ரூபாய் என, அரசு தரப்பு ஏற்கனவே கணக்கு கொடுத்து இருந்தது. இதோடு, 24.90 கோடி ரூபாயையும் சேர்த்துக்கொண்டால், தங்களது வருமான கணக்கு 34.24 கோடி ரூபாயாகிவிடும் என்பது, குற்றம்சாட்டப்பட்டவர்களின் கணக்கு.

இந்த கோரிக்கைகளை விசாரணைக்கு ஏற்றுக்கொண்ட நீதிமன்றம், இறுதியில்; ஜெயலலிதாவிற்கு, நிதி முதலீடுளுக்கான வட்டியாக - 1.20 லட்சம் ரூபாய், திராட்சை தோட்டத்தில் இருந்து - 4.21 லட்சம் ரூபாய் என, மொத்தம் 5.41 லட்சம் ரூபாயை வருமான கணக்கில் சேர்த்துக்கொள்ள அனுமதித்தது.சசிகலா கோரியதில் இருந்து ஒரு ரூபாயை கூட கணக்கில் சேர்க்க அனுமதிக்கவில்லை. மாறாக, அரசு தரப்பு கணக்கில் அவருக்கு கிடைத்ததாக கூறப்பட்ட 1.57 லட்சம் ரூபாயை குறைத்துக்கொள்ள உத்தரவிட்டது.சுதாகரனுக்கு சூப்பர் டூப்பர் டிவியின் வருமானம் என, கூறப்பட்ட தொகை அனுமதிக்கப்படவில்லை.ஆனால், அவருடைய இண்டோ தோஹா கெமிக்கல்ஸ் நிறுவனத்தின் வாடகை வருமானத்தில் 48.35 லட்சம் ரூபாயை சேர்த்துக்கொள்ள அனுமதித்தது.இளவரசி எந்த கோரிக்கையும் வைக்காவிட்டாலும், அவர் வாகனங்கள் வாடகைக்கு விட்டதன் மூலமாக கிடைத்த வருமானம் என்று அரசு தரப்பு கொடுத்த கணக்கை விசாரித்து, அதில் 6.60 லட்சம் ரூபாய் விடுபட்டதாக கண்டுபிடித்து, அதை அவருடைய வருமானத்தில் சேர்த்துக்கொள்ளும்படி உத்தரவிட்டது.கோரிக்கைகள் ஏற்கப்படாதது ஏன்?வருமானத்தை உயர்த்தி கருதும்படி ஜெ., வைத்த கோரிக்கைகளில் முக்கியமானவை, பிறந்தநாள் அன்பளிப்பு, வெளிநாட்டு அன்பளிப்பு மற்றும் திராட்சை தோட்ட வருமானம்.

பிறந்தநாள் மற்றும் வெளிநாட்டு அன்பளிப்புகள்

*'கடந்த 1992ல், ஜெ.,யின் 44வது பிறந்த நாளை முன்னிட்டு, அவருக்கு, கட்சி தொண்டர்களின் பிறந்தநாள் அன்பளிப்பாக 2.15 கோடி ரூபாயும், வெளிநாட்டில் இருந்து அன்பளிப்பாக 77.52 லட்சம் ரூபாயும் கிடைத்தது. இவற்றுக்கு, முறையான வருமான வரி கட்டடப்பட்டது. அதனால், இந்த தொகைகளை, ஜெ.,யின் வருமானத்தில் சேர்த்துக்கொள்ள வேண்டும்' என, ஜெ., தரப்பு வழக்கறிஞர் வாதிட்டார்.

*இதற்கு ஆதாரமாக கட்சி தொண்டர்கள் சாட்சிகளாக விசாரிக்கப்பட்டதில், கட்சியில் பல்வேறு நிர்வாக பதவிகள் வகித்தவர்கள், தொண்டர்களிடம் இருந்து நிதியை திரட்டி, அதற்கான 'டிடி.,' எடுத்து கட்சி தலைமை அலுவலகத்திற்கோ, ஜெ.,விற்கோ அனுப்பி வைத்தனர் என, தெரியவந்தது.

*குறுக்கு விசாரணையில், கட்சி நிர்வாகிகளாக ஆஜர்படுத்தப்பட்டவர்களிடம் தாங்கள் குறிப்பிட்ட பதவியை வகித்துவந்ததற்கான சான்று ஏதும் இல்லை; இப்படி நிதி திரட்ட கட்சியில் எந்த விதமான தீர்மானமும் போடப்படவில்லை; தொண்டர்களின் பங்களிப்பிற்காக அவர்களுக்கு ரசீது கொடுக்கப்படவில்லை; கட்சி தலைமை அலுவலகத்தில் ஒப்படைக்கப்பட்ட டிடி.,க்கள் பெறப்பட்டதாக எந்த ஒப்புதல் சான்றும் அளிக்கப்படவில்லை என்று தெரியவந்தது.

*ஜெ., தரப்பில் ஷண்முகசுந்தரம் என்ற பட்டய கணக்கர் சாட்சி அளிக்கையில், 'பிறந்தநாள் பரிசாக பெறப்பட்ட 'டிடி.,'க்கள் அனைத்தும் ஜெ.,யின் வங்கி கணக்கில் செலுத்தப்பட்டன. அதற்கான தகுந்த வருமான வரி விவரம் தாக்கல் செய்யப்பட்டு உள்ளது. இது பற்றி சி.பி.ஐ., விசாரிக்க முற்பட்ட போது, அந்த முயற்சியை சென்னை உயர் நீதிமன்றம் தடுத்துவிட்டது' என்றார்.

*ஆனால், குறுக்கு விசாரணையில், இது நடந்த காலகட்டத்தில் இவர் ஜெ.,யின் பட்டய கணக்கர் அல்ல என்று தெரியவந்தது. அதனால், அவருக்கு இந்த விஷயத்தை பற்றி பேச தகுதி இல்லை என, சிறப்பு நீதிமன்றம் உத்தரவிட்டது.

*மேலும், வருமான வரி விவரங்களில் இது பற்றிய தகவல் தாக்கல் செய்யப்பட்டதாக கூறப்பட்டதில், 1987 முதலான வருமான வரி விவரங்களை 1992ல் தான் ஜெ., தாக்கல் செய்தார் என, தெரியவந்தது. அதிலும், அந்த ஆண்டு, தனக்கு கிடைத்த அன்பளிப்புகளை பற்றி அவர் குறிப்பிடவில்லை. ஆனால், அதற்கு முந்தைய ஆண்டிற்கான (1991) சொத்து வரி விவரங்கள் தாக்கல் செய்யப்பட்ட போது, அதில், ஒரு குறிப்பிட்ட வங்கி கணக்கில் தனக்கு சேர்ந்திருந்த பணம், அன்பளிப்பாக பெறப்பட்டது என, குறிப்பிட்டு இருந்தார்.

*ஆனால், இதை விசாரித்த வருமான வரி கமிஷனர், 'அன்பளிப்புகள் பற்றிய விவரங்கள் உரிய ஆண்டுகளில் தெரிவிக்கப்படவில்லை. பல ஆண்டுகளுக்கு பின் தான் தெரிவித்து உள்ளார். அதிலும் 1991 வரை வெறும் நகைகள் மட்டும் தான் அன்பளிப்பாக பெற்றதாக தெரிவித்து உள்ளார். மேலும், அவர் கூறுவதை தவிர, அன்பளிப்பாக பணம் பெற்றதற்கான வேறு எந்த ஆதாரமும் அவரிடம் இல்லை' என்று, தனது அறிக்கையில் குறிப்பிட்டு இருந்தார். அதனால்,

அத்தகைய வருமானத்தை சட்டப்பூர்வமான வருமானமாக ஏற்க மறுத்தார். இது குறித்து, ஜெ., மேல்முறையீடு செய்தது, இந்த வழக்கு விசாரணை யின் போது நிலுவையில் இருந்தது.

இதன் அடிப்படையில் நீதிபதி குன்ஹா அளித்த தீர்ப்பில்:

பிறந்தநாள் அன்பளிப்புகள் சட்டவிரோதமானவை அல்ல, ஆனால் இந்த வழக்கில் குற்றம்சாட்டப்பட்டவர் முதல்வராக பதவியேற்ற பின் இவ்வளவு பெரிய தொகை அன்பளிப்பாக வந்திருப்பது, அந்த நிதியின் ஆதாரத்தை பற்றி சந்தேகத்தை எழுப்புகிறது.மேலும், எதிர் தரப்பு முன்வைக்கும்படி, இப்படி அன்பளிப்புகள் வருவது வழக்கம் என்றால் 1992க்கு பின், ஏன் வரவில்லை?கிடைத்த பணம் அன்பளிப்பு தான் என, எதிர் தரப்பினரின் வாதத்தை நாம் ஏற்றுக்கொண்டாலும், அதை முதல்வராக இருந்த ஜெ., பெற்றுக்கொண்டது சட்டவிரோதமானது தான். இத்தகைய அன்பளிப்புகள் பற்றி உச்ச நீதிமன்றம் தீர்ப்பளிக்கையில், 'அரசு ஊழியர்கள் லஞ்சம் வாங்குவதில் இருந்து தடை செய்யப்பட்டு உள்ள நிலையில், அன்பளிப்புகளை வாங்கிக்கொள்ள அனுமதிக்கப்பட்டால், லஞ்சத்தை அன்பளிப்பாக வாங்கிக்கொள்வார்கள். இந்திய தண்டனை சட்டத்தின் 165வது பிரிவின்படி, குறிப்பிட்ட காரணத்திற்காக (வேலை நடப்பதற்காக) தான் அன்பளிப்பு (லஞ்சம்) பெறப்பட வேண்டும் என்பது அல்ல. குறிப்பிட்ட காரணம் இல்லாமல் பெறப்படும் அன்பளிப்புகளும் தடை செய்யப்பட்டவை. ஏனெனில், அவை, அன்பளிப்பு கொடுத்தவருக்கு சாதகமாக, அரசு ஊழியரை செயல்பட செய்யும்' என்று குறிப்பிட்டு உள்ளது.அதனால், அன்பளிப்பு மூலம் பெறப்பட்ட பணத்தை சட்டப்பூர்வமான வருமானமாக கருத முடியாது.இவ்வாறு, நீதிபதி குன்ஹா தீர்ப்பளித்தார்.

திராட்சை தோட்டம்:

*விசாரணைக்கு உட்பட்ட காலகட்டத்தில், ஐதராபாத்தில், ஜே.டி.மெட்லா என்ற கிராமத்தில், 14.5 ஏக்கர் பரப்பளவில், தனக்கு சொந்தமான திராட்சை தோட்டத்தில் இருந்து, 52.5 லட்சம் ரூபாய் வருமானம் கிடைத்ததாக ஜெ., தெரிவித்தார். அரசு தரப்பினர் இந்த வருமானம் வெறும் 5.78 லட்சம் தான் என, தெரிவித்தனர்.

*இந்த வருமானம் குறித்து ஜெ., தாக்கல் செய்து இருந்த வருமான வரி விவரங்களிலும் பல பிரச்னைகள் இருந்தன. குறிப்பாக, தனது திராட்சை தோட்ட வருமானம் இவ்வளவு என, ஜெ., குறிப்பிட்டாரே தவிர அதற்கான ஆவணங்கள் எதையும் அவர் கொடுக்கவில்லை. தோட்டத்தின் கணக்குகள் குறித்து எந்த பதிவேடும் பராமரிக்கப்படுவதில்லை என்றும் வருமான வரி துறையிடம் அவர் தெரிவித்துவிட்டார்.

*அதனால், வருமான வரி துறை சார்பில் இந்த தோட்டம் குறித்து, பல்வேறு காலகட்டங்களில், கள ஆய்வுகள் நடத்தப்பட்டு அவற்றின் அடிப்படையில் வருமான வரி தீர்ப்பாயம் உத்தரவிட்டு உள்ளது.

*தீர்ப்பாய உத்தரவுகளின் படி, திராட்சை தோட்டம் மூலம் கிடைத்த வருமானம் கணக்கிடப்பட வேண்டும் என, ஜெ., தரப்பினர் வாதிட்டனர். ஆனால், வருமான வரி துறை ஆய்வுகளில், தோட்டத்தின் மொத்த பரப்பளவு முதல், சாகுபடி பரப்பளவு வரை பல்வேறு வேறுபாடுகளும், குளறுபடிகளும் உள்ளதை சுட்டிக்காட்டி நீதிபதி குன்ஹா அவற்றை ஏற்க மறுத்தார். மேலும், வருமான வரி தீர்ப்பாயங்களின் முடிவுகள் குற்றவியல் நீதிமன்றங்களை கட்டுப்படுத்தாது எனவும் தெரிவித்தார் (மேலும் விவரங்களுக்கு, தகவல் பெட்டியை பார்க்கவும்).

*அதனால், வருமான வரி ஆய்வு அறிக்கைகளில் பொதுவாக இருந்த ஒரு சில கருத்துக்களின் படி, திராட்சை தோட்டத்தின் வருமானத்தை நீதிபதி குன்ஹா நிர்ணயித்து உள்ளார். அவருடைய கணக்குப்படி, மொத்த பரப்பளவான 14.5 ஏக்கரில், 10 ஏக்கரில் திராட்சை சாகுபடி நடந்தது; அதில் ஒரு ஏக்கருக்கு ஒரு ஆண்டுக்கு 20 ஆயிரம் ரூபாய் வருமானமாக கிடைத்ததாக கருதி; விசாரணைக்கு உட்பட்ட காலகட்டத்தில், மொத்த திராட்சை தோட்ட வருமானம் 10 லட்சம் ரூபாய்.

*போதிய ஆவணங்கள் இல்லாத நிலை தான் ஜெ., உள்ளிட்டோரின் மற்ற கணக்கு வழக்குகளிலும் பிரதான அம்சமாக உள்ளது. இதனாலேயே,பல்வேறு சாட்சிகள் விசாரிக்கப்பட வேண்டியகட்டாயமும், கால தாமதமும் ஏற்பட்டது என்பது குறிப்பிடத்தக்கது.சொந்த தொழில்கள் மூலம் தனக்கு, தனிப்பட்ட வருமானம் இருப்பதாக காட்டுவதில் சசிகலா முனைப்பாக இருந்தார். இருப்பினும், அத்தகைய வருமானமாக கூறப்பட்டதில் எதுவும் ஏற்றுக்கொள்ளப்படவில்லை.விசாரணைக்கு உட்பட்ட காலகட்டத்தில் தொடங்கப்பட்ட தொழில்கள் குறித்து, விரிவாக, வேறு ஒரு பாகத்தில் பார்க்கலாம். இந்த கட்டுரையில், இந்த தொழில்களில் மிக முக்கியமானதாக, குற்றம்சாட்டப்பட்டு உள்ளவர்களாலும், நீதிமன்றத்தாலும் கருதப்படும் 'நமது எம்.ஜி.ஆர்' இதழின் மூலம் பெறப்பட்டதாக கூறப்படும் 14.01 கோடி ரூபாய்க்கான கணக்கும், அது குறித்த தீர்ப்பையும் மட்டும் பார்ப்போம். இதற்கு காட்டப்பட்ட கணக்கு, மற்ற தொழில்களுக்கு காட்டப்பட்ட கணக்கிற்கு ஒரு பதம்.

நமது எம்.ஜி.ஆர்., கதை:

எதிர் தரப்பின் வாதப்படி:

ஜெயா பப்ளிகேஷன்ஸ் என்ற நிறுவனத்தை ஜெ., மற்றும் சசிகலா தொடங்கினர். இதன் மூலம் அ.தி.மு.க., கட்சி இதழான 'நமது எம்.ஜி.ஆர்' நடத்தப்பட்டது. இந்த இதழின் பிரதிகளை சந்தாதாரர்கள் பெற, வைப்பு நிதி திட்டம் தொடங்கப்பட்டது. அதன்படி, ஒரு சந்தாதாரர் 3,000 ரூபாய் வைப்பு நிதியாக கொடுத்தால், அதற்கு, அவர் வாழ்நாள் முழுவதும் அல்லது வைப்பு நிதியை அவர் திரும்பப் பெற விரும்பும் வரை, தினமும் ஒரு பிரதி அவருக்கு அனுப்பப்படும். அதாவது, வைப்பு நிதியில் வரும் வட்டிக்கு பகரமாக, இதழின் பிரதி கொடுக்கப்பட்டது.இதில் 9,000 சந்தாதாரர்கள் சேர்ந்து, பெரும்பாலானோர், 12-18 ஆயிரம் ரூபாய் வைப்பு நிதியாக கொடுத்தனர். அதன் மூலம் 15.05 கோடி ரூபாய் வருமானமாக கிடைத்தது. இதில், விசாரணைக்கு உட்பட்ட காலகட்டத்திற்கு முன்பே 13.54 கோடி கிடைத்தது. அந்த காலகட்டத்தின் தொடக்கத்தில், 13.89 கோடி ரூபாய் வைப்பு நிதியாக இருந்தது. அந்த காலகட்டத்தின் நடப்பாண்டுகளில் 14.01 கோடி ரூபாய் நிறுவனத்திடம் நிதியாக இருந்தது. ஆனால், இது ஜெ., உள்ளிட்டோர் தரப்பின் சொத்து பட்டியலில் சேர்க்கப்படவில்லை, என்று நீதிமன்றத்தில் தெரிவித்தனர்.

இதை உறுதிப்படுத்துவதற்காக, எதிர் தரப்பின் சார்பில் 31 சாட்சிகள் விசாரிக்கப்பட்டனர். இவர்களில் பெரும்பாலானோர் அ.தி.மு.க., கட்சிக்காரர்கள். அது தவிர, இந்த வைப்பு நிதி திட்டம் தொடர்பான வருமான வரி துறையின் சிறப்பு தணிக்கை அறிக்கை, வருமான வரி ஆணையரின் உத்தரவுகள் உள்ளிட்ட சில வருமான வரி தொடர்பான ஆவணங்களை சமர்ப்பித்தனர்.ஆனால், குற்றவியல் விசாரணையில் வருமான வரி ஆவணங்களை உறுதியான ஆதாரமாக ஏற்க முடியாது (தகவல் பெட்டியை பார்க்கவும்) என்பதாலும், ஜெயா பப்ளிகேஷன்ஸ் நிறுவனத்தின் வருமான விவரங்கள் 1996க்கு பின் தான் வருமான வரி துறையிடம் தாக்கல் செய்யப்பட்டது என்பதாலும், அவற்றை ஏற்க நீதிபதி குன்ஹா மறுத்துவிட்டார்.சாட்சிகள் விசாரணையில் அனைத்து சாட்சிகளும் ஒரே மாதிரியான வாக்குமூலத்தை கொடுத்துள்ளனர் என, அவர் குறிப்பிட்டு உள்ளார். விசாரணையின் போது, வைப்பு நிதி திட்டத்திற்கான விண்ணப்பங்கள், நிதி பெறப்பட்டதற்கான ரசீதுகள் கொடுக்கப்பட்டதாகவும் சாட்சிகள் தெரிவித்தனர். ஆனால், யாருமே, ரசீதுகளை நீதிமன்றத்தில் காட்டவில்லை. சில விண்ணப்பங்களில் அவை பெறப்பட்டதற்கான அடையாள சான்று வைக்கப்படவே இல்லை.மேலும், இத்தகைய திட்டம் அறிவிக்கப்பட்டதற்கான விளம்பரமோ, அந்த நிறுவனத்தின் லாப-நஷ்ட கணக்கோ (வைப்பு நிதி வாங்கும் நிறுவனங்கள், தங்கள் லாப-நஷ்ட கணக்கை வெளியிடுவது வழக்கம்) 'நமது எம்.ஜி.ஆர்' இதழில் வெளியிடப்படவில்லை என்று, அவர்கள் குறுக்கு விசாரணையின் போது தெரிவித்தனர். இதற்கான ஆதாரங்களை, குற்றம்சாட்டப்பட்டவர்களும், நீதிமன்றத்தில் கொடுக்கவில்லை.

இத்தகய விசாரணைக்கு பின், இது குறித்து, நீதிபதி குன்ஹா தீர்ப்பளிக்கையில்;

*வருமான வரி துறை விசாரணையின் போதே ஜெ., மற்றும் சசிகலா, இந்த திட்டம் குறித்த ஆவணங்கள் எதையும் கொடுக்கவில்லை. மேலும், வருமான வரி துறை 'நமது எம்.ஜி.ஆர்' கணக்கு புத்தகங்களை பறிமுதல் செய்த போது, அதிலும் இந்த திட்டத்திற்கான வரவுகள் குறித்த குறிப்புகள் இல்லை

*ஜெ., மற்றும் சசிகலா இந்த திட்டம் குறித்த ஒரு கதையை 1998ல், தங்கள் மீது குற்றப்பத்திரிகை தாக்கல் ஆன பிறகு, வருமான வரி தாக்கல் செய்யும் போது உருவாக்கி இருக்கின்றனர்

*2001 வரையில் கூட, வருமான வரி துறையிடம், இந்த திட்டத்திற்காக பெறப்பட்ட விண்ணப்பங்கள், ரசீது நகல்கள் தொலைந்துவிட்டன எனவும், அது குறித்து போலீசில் புகார் கொடுக்கப்பட்டு உள்ளது என்றும் தெரிவித்து வந்தனர். ஆனால், ஆச்சரியப்படுத்தும் விதமாக 2012ல், அவர்களே வருமான வரி துறையில் இருந்து பெறப்பட்டதாக, 'தொலைந்த' ஆவணங்களின் அசல்களை சமர்ப்பித்து உள்ளனர்

*சமர்ப்பிக்கப்பட்ட அந்த ஆவணங்களை பார்க்கையிலேயே, அவை சமீபத்தில் உருவாக்கப்பட்டவை என்று தெரிந்துவிடுகிறது. பழைய ஆவணங்களைப்போல், அவை தோற்றமளிக்க வேண்டும் என்பதற்காக அந்த தாள்களுக்கு புகை போடப்பட்டு உள்ளது அல்லது வெயிலில் வைக்கப்பட்டு உள்ளன. ஆனால், அவற்றில் எழுதப்பட்டுள்ள எழுத்துக்கள் புதிததாக தோற்றமளிக்கின்றன. மேலும், அவற்றில் ரசீது எண்கள் உள்ளிட்ட அடிப்படை தகவல்கள் இல்லை. இத்தகைய விஷயங்களும் இந்த ஆவணங்கள் போலியானவை என்று நிரூபிக்கின்றன.

*இந்த நிறுவனத்திற்கு, ஊழியர் வருகை பதிவேடு, விளம்பர கணக்கு புத்தகம் மற்றும் இதர கணக்கு புத்தகங்கள் இல்லை என்று தெரிந்து கொண்டே, அவற்றை பார்க்க அனுமதி கோரி, ஜெ., சசிகலா, நீதிமன்றத்தில் விண்ணப்பம் செய்தனர்.

*பொது மக்களிடம் இருந்து இத்தகைய வைப்பு நிதி பெறுவதற்கு, இந்த நிறுவனம் நிதி நிறுவனமாக பதிவு செய்யப்படவில்லை

*'நமது எம்.ஜி.ஆர்' வைப்பு நிதி திட்டம் மூலம் பெறப்பட்டதாக கூறப்படும் தொகை, அசையா சொத்துக்களை வாங்க பயன்படுத்தப்பட்டதாக குற்றம்சாட்டப்பட்டவர்கள் தெரிவிக்கின்றனர். ஆனால், வங்கி கணக்குளை கவனித்தால், இந்த நிறுவனத்தின் கணக்கில் இருந்து குற்றம்சாட்டப்பட்டவர்களுக்கு சொந்தமான பல்வேறு நிறுவனங்களுக்கு பணம் அனுப்பப்பட்டு உள்ளது. (இத்தகய நிறுவன பண பரிமாற்றம் இந்த வழக்கில் அடிக்கடி வரும் ஒரு அம்சம். இதுவும், குற்றத்தை கண்டறிவதற்கு ஒரு முக்கிய ஆதாரமாக இருந்து உள்ளது.)

* இதற்கான எதிர் தரப்பு சாட்சியாக ஆஜரான பட்டய கணக்கர், இந்த விஷயத்தை பற்றி பேசுவதற்கு தகுதி இல்லாதவர். ஏனெனில், வழக்கிற்கு உட்பட்ட காலகட்டத்தில், அவருக்கும் இந்த நிறுவனங்களுக்கும் சம்பந்தமே கிடையாது.என்று, கூறி, 'நமது எம்.ஜி.ஆர்' வைப்பு நிதி திட்டம் மூலம் பெறப்பட்டதாக கூறப்பட்ட தொகையை வருமானத்தில் சேர்க்க இயலாது என, நீதிபதி குன்ஹா தீர்ப்பளித்தார்.

விசாரணைக்கு உட்பட்ட காலக்டட்த்தில், புதிதாக தொடங்கப்பட்ட அனைத்து நிறுவனங்களிலும் சுதாகரன் பங்கு வகித்தாலும். அவர், சூப்பர் டூப்பர் டிவி நிறுவனத்திற்கான வருமானத்தை மட்டும் தான் சேர்க்கும்படி கோரினார்.தனது தீர்ப்பில், நீதிபதி குன்ஹா, நிறுவனங்கள் பற்றி கூறும்போது, இந்த நிறுவனத்தில் மட்டும் தான் தொழில் செய்து வருமானம் பெறப்பட்டதற்கான முகாந்திரம் உள்ளது என்று, குறிப்பிட்டு உள்ளார். அதனாலேயே, சுதாரகரன், இதற்கான கோரிக்கையை மட்டும் வைத்ததாக தோற்றம் ஏற்படுகிறது.

இந்த நிறுவனம் குறித்த முக்கிய அம்சங்கள்;

* கேபிள் டிவி ஆப்பரேட்டர்களுக்கு இயந்திரங்களை விற்பதும், வாடகைக்கு விடுவதும் இந்த நிறுவனத்தின் தொழிலாக இருந்ததாக சுதாகரனின் வழக்கறிஞர் தெரிவித்து உள்ளார்.

* சூப்பர் டூப்பர் டிவி என்ற பெயரில் இரண்டு நிறுவனங்கள் தொடங்கப்பட்டன. முதலில் தொடங்கப்பட்ட நிறுவனத்தில், சுதாகரன் மட்டுமே உரிமையாளராக இருந்தார். பின்பு, இந்த பெயரில் குறுகிய வட்ட தொழிலிணையமாக ஒரு நிறுவனம் பதிவு செய்யப்பட்டது, அதில் சசிகலாவும் பங்குதாரராக இருந்தார்.

* சசிகலாவுடன் இணைந்து தொடங்கப்பட்ட நிறுவனத்தின் மூலம், வைப்பு நிதி திட்டம் ஒன்று அறிமுகப்படுத்தப்பட்டது. அதன்படி, கேபிள் ஆப்பரேட்டர்களிடம், இயந்திரங்கள் வழங்குவதற்காக, தலா 5,000 ரூபாய் வைப்பு நிதியாக, அது திருப்பிக்கொடுக்கப்படாது என்ற அடிப்படையில், வசூலிக்கப்பட்டது. இதன் மூலம் இந்த நிறுவனம், விசாரணைக்கு உட்பட்ட காலகட்டத்தில், 1.06 கோடி ரூபாய் வருமானம் ஈட்டியது என்றும்; இயந்திரங்களை வாடகை்கு விடுவதன் மூலம் 11.18 லட்சம் ரூபாய் ஈட்டியது என்றும் சுதாகரன், நீதிமன்றத்தில் தெரிவித்தார்.

* இந்த நிதி அசையா சொத்துக்களை வாங்க பயன்பட்டதாகவும் தெரிவிக்கப்பட்டது.

இது குறித்து ஆய்வு செய்து, நீதிபதி குன்ஹா அளித்த தீர்ப்பில்;

* கடந்த 1994ன், கேபிள் டிவி நெட்வர்க் விதிகளின் படி, திருப்பிக்கொடுக்கும் அடிப்படையில் தான் வைப்பு நிதி பெறப்பட வேண்டும்.

* வைப்பு நிதி தவிர, இந்த நிறுவனத்திற்கு, வேறு எந்த நிதி ஆதாரமும் இருந்ததாக தெரியவில்லை. அப்படியானால், அவர் கேபிள் ஆப்பரேட்டர்களுக்கு கொடுத்ததாக கூறப்படும் இயந்திரங்கள், இந்த நிதியின் மூலம் தான் வாங்கப்பட்டு இருக்க வேண்டும். அந்த இயந்திரங்களின் விலை 5,000 ரூபாய்க்கும் குறைவாக இருந்திருந்தால், இவரிடம் வைப்பு நிதி கொடுக்க வேண்டிய சூழல் கேபிள் ஆப்பரேட்டர்களுக்கு இருந்திருக்காது. அதனால், அந்த இயந்திரங்களின் விலை 5,000 ரூபாய்க்கு மேல் இருந்திருக்க வேண்டும்.

* இந்த கணக்கின் படி, அவர் வைப்பு நிதி அனைத்தையும் தொழிலில் செலவு செய்தார் என்று தான் கருத வேண்டும். அதனால், அசையா சொத்துக்களை வாங்க இந்த நிதி பயன்பட்டு இருக்க முடியாது.

* மேலும், வருமான வரி விவரங்களை தாக்கல் செய்யும் போது, அவரே, இந்த நிறுவனத்தின் மூலம் வருமானம் ஏதும் இல்லை (1996-97) என்று தெரிவித்து உள்ளார்.

* நிலை இப்படி இருக்க, இந்த நிறுவனத்தின் வங்கி கணக்கில், பல லட்சம் ரூபாய் அடிக்கடி செலுத்தப்பட்டது என்பது, இந்தியன் வங்கி பதிவேட்டில் இருந்தும், அந்த வங்கியின் முதன்மை நிர்வாகியின் சாட்சியில் இருந்தும் புலப்படுகிறது. இப்படி 86.61 லட்சம் ரூபாய் இந்த வங்கி கணக்கில் செலுத்தப்பட்டு உள்ளது. இதில் பெரும்பாலானவை ராம் விஜயன் (ஜெ., வீட்டில் பணிபுரிந்து வந்தவர்) என்பவரால் செலுத்தப்பட்டு உள்ளன என்பது, ரசீதுகளில் இருந்து தெரிகிறது.

* இத்தகய காரணங்களால், சூப்பர் டூப்பர் டிவியில் சம்பாதிக்கப்பட்ட வருமானம் சொத்துக்களை வாங்க பயன்பட்டது என, ஏற்க முடியாது.

என்று, நீதிபதி குன்ஹா தீர்ப்பளித்தார்.

சாராம்சம்:

குற்றம்சாட்டப்பட்டவர்கள்,

தங்கள் வருமானத்தை அதிகரித்து காண்பிக்கும் முயண்சியாக, தங்கள்

தொழில்களில் இருந்து ஈட்டப்பட்டதாக கூறப்பட்ட வருமானம் பக்கம்

நீதிமன்றத்தின் பார்வையை திருப்பினர். ஆனால், இந்த தொழில்கள், தகுந்த

பதிவேடுகளும், ஆவணங்களும் இல்லாமல் நடத்தப்பட்டதாலும், ஆதாரங்கள்

எதிர்மரையாக இருந்ததாலும், நீதிபதி குன்ஹா அவற்றை ஏற்க மறுத்தார்.அதே போல்,

ஜெ., தனக்கு பிறந்தநாள் அன்பளிப்பாக கிடைத்ததாக கூறிய தொகை,

சட்டப்பூர்வமானது இல்லை என்றும் தீர்ப்பளித்தார்.

வருமான வரி துறை ஆதாரங்கள் ஏற்கப்படாதது ஏன்?

வருமான வரி துறை ஆதாரங்களை எதிர் தரப்பு வழக்கறிஞர்கள் முன்வைத்த போது; அவை கால தாமதமான வருமான வரி விவர தாக்கல்கள், அவற்றுக்கான அடிப்படை ஆதாரங்கள் இல்லை உள்ளிட்ட காரணங்களை கூறி, சிறப்பு நீதிமன்றம் அவற்றை ஏற்க மறுத்தது.அதை எதிர்த்து, 'ஆதாரங்கள் சட்டத்தின் 13ம் மற்றும் 35ம் பிரிவின் படி, எந்த ஒரு அரசு பதிவேட்டிலும், ஒரு அரசு அதிகாரியால் ஒரு விஷயம், உண்மை என கருதப்பட்டு குறிப்பிடப்பட்டு இருந்தாலும், அதை உண்மையான ஆதாரமாக ஏற்க வேண்டும் எனவும்; அதனால், எதிர் தரப்பினர், வருமான வரி ஆணைய உத்தரவுகளின் படி கோரும் உரிமைகளில் எந்த குழப்பமும் இல்லை என்றும்' எதிர் தரப்பு வழக்கறிஞர்கள் வாதிட்டனர்.இதற்கு பதிலளித்த நீதிபதி குன்ஹா, ஆதாரங்கள் சட்டத்தை பற்றி ஆராயப்பட்டு உள்ள ஒரு உச்ச நீதிமன்ற தீர்ப்பில், 'எந்ததெந்த தீர்ப்புகள் எதிர்வினை எழுப்பக்கூடிய அனைத்து தரப்பினரையும்விசாரித்து கொடுக்கப்படவில்லையோ அவற்றை ஆதாரங்களாக ஏற்றுக்கொள்ள முடியாது. அந்த வழக்கின் விவரங்கள் பற்றி அறிந்து கொள்வதற்கு வேண்டுமானால், அத்தகய தீர்ப்புகளை பயன்படுத்திக்கொள்ளலாம்' என்று குறிப்பிடப்பட்டு உள்ளதாக தெரிவித்தார்.இதன் பொருள் என்ன? ஒரு வழக்கிலும், அந்த வழக்கில் சம்பதம் உள்ளவர்கள் அல்லது சம்பந்தப்படக் கூடியவர்கள் அனைவரையும் விசாரித்து தீர்ப்பு அளிக்கப்பட்டால் அது 'இன்டர் பார்டெஸ்' தீர்ப்பாக கருதப்படுகிறது. அதாவது, சம்பந்தப்படக் கூடியவர்கள் அனைவரும் விசாரிக்கப்பட்டு விட்டனர், வழக்கு விசாரணைக்கு தேவையான அனைத்து கருத்துக்களும் பதிவாகிவிட்டன. இதனால், இதில் மேலும் எதிர்வினை எழுப்ப எந்த தரப்பும் இல்லை. அதனால், அது 'இன்டர் பார்டெஸ்' தீர்ப்பு அல்லது எதிர்வினைக்கு இடமில்லாத தீர்ப்பாக கருதப்படுகிறது.வருமான வரி தீர்ப்பாய தீர்ப்புகளை பொருத்தவரை, அவை, எதிர்வினைக்கு இடமில்லாத தீர்ப்புகள் அல்ல. ஜெ., விஷயத்தை தாரணமாக எடுத்துக்கொண்டோமானால், தன் பிரச்னையை முன்வைத்து, ஜெ., தன்னிச்சையாக தீர்ப்பாயத்தை அணுகி உள்ளார். அவருடைய தரப்பு விசாரிக்கப்பட்டு, தீர்ப்பளிக்கப்பட்டு உள்ளது. ஆனால், இதில் அரசின் வேறு துறைகள் - சி.பி.ஐ., விஜிலன்ஸ்,நிறுவனங்கள் துறை, வணிக வரி துறைஉள்ளிட்டவை - சம்பந்தப்படக் கூடும். அவைவிசாரிக்கப்படாத தால், தீர்ப்பாயம் வழங்கும் தீர்ப்பு குறித்து, அந்த துறைகளால் எதிர்வினை எழுப்பக்கூடும்.அதே போல், 'வருமான வரி தீர்ப்பாயத்தின்உத்தரவுகளை, குற்றவியல் நீதிமன்றம் ஆதாரமாக ஏற்றுக்கொள்ள வேண்டிய அவசியம் இல்லை' என்ற, உச்ச நீதிமன்ற கருத்துக்களையும் மேற்கோள் காட்டி, நீதிபதி குன்ஹா, எதிர் தரப்பினரின் கருத்தை ஏற்க மறுத்துவிட்டார். dinamalar.com

கருத்துகள் இல்லை:

கருத்துரையிடுக